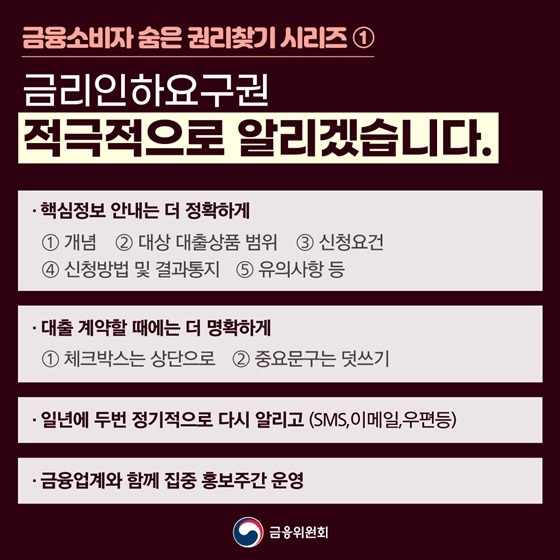

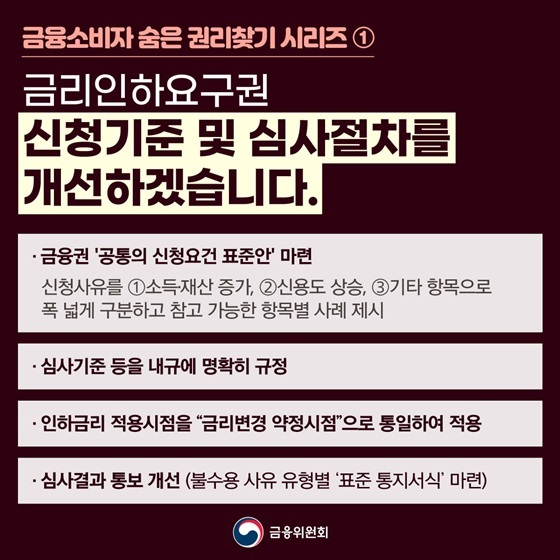

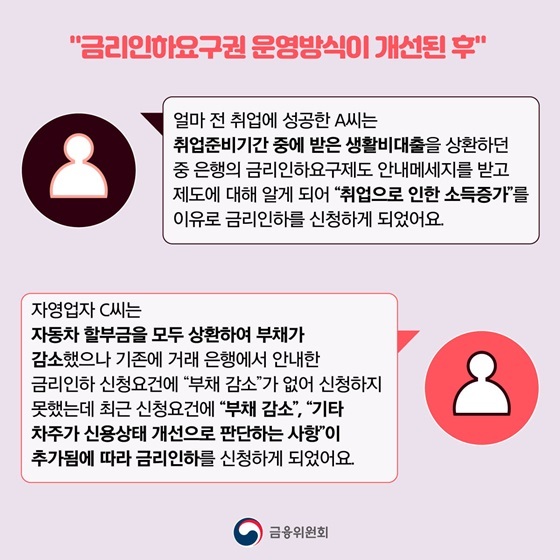

금리인하요구권은 약정 당시와 비교하여 신용상태의 개선 등 일정한 요건에 해당하는 경우 은행이 정하는 절차에 따라 금리인하를 요구할 수 있는 제도입니다. 코로나로 인해 가계 대출이 증가했고, 금리 상승 움직임이 나타나자 금리인하요구권이 주목받고 있습니다. 2019년부터 법적 거리로 자리잡은 금리인하요구권의 신청방법에 대해서 알려드리겠습니다.

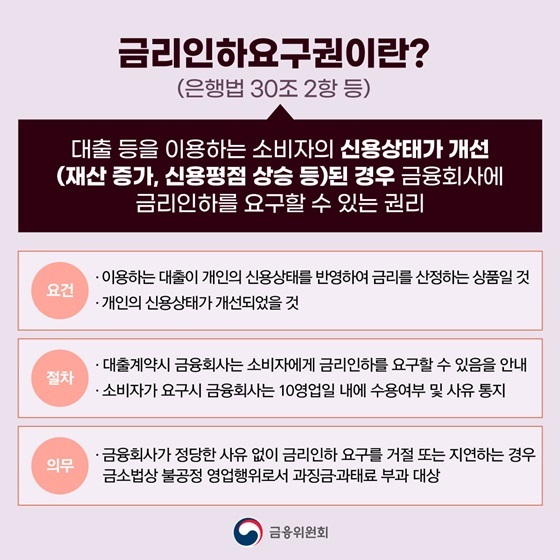

금리인하요구권이란?

소비자의 신용상태가 개선(재산 증가, 신용평점 상승 등)된 경우 금융회사에 금리인하를 요구할 수 있는 권리

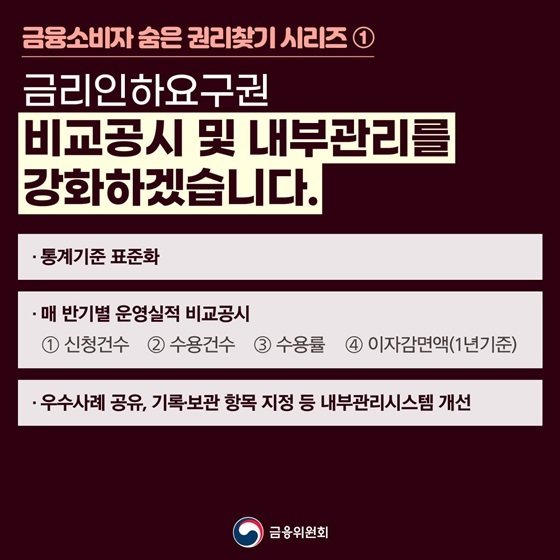

금리인하요구권은 꾸준히 증가하고 있습니다. 10월 31일 금융위원회에 따르면 2020년 금리인하 신청건수는 은행, 보험, 저축은행, 여신전문사를 포함해 총 91만1000건을 기록했습니다. 이 중 금리인하가 수용된 건수는 33만8000건으로, 수용률은 37.1%이었습니다.

금리인하 수용률은 지난 2017년 61.8%에서 2018년 47.0%, 2019년 42.6%, 지난해 37.1%로 계속해서 하락하는 추세입니다.

금리인하를 요구하는 건수는 급증하는 데 금융회사의 수용건수의 증가폭은 이에 못 미치고 있기 때문으로 보입니다. 금리인하 신청건수는 지난 2017년 19만8000건에서 2020년 91만1000건으로 4년새 4.5배 급증했습니다. 같은 기간 금융회사의 수용건수는 12만2000건에서 33만8000건으로 3배 가량 증가하는 데 그쳤습니다.

금리인하 요구사유

- 직장변동 : 취업, 이직, 전문자격증 취득 등의 사유가 발생한 경우

- 연소득변경 : 신규 및 연장시점 대비 현재의 연소득이 증가한 경우

- 직위변동 : 신규 및 연장시점 대비 동일 직장내에서 직위가 상승한 경우

- 거래실적의 변동 : 당행에서 정하고 있는 주거래고객 신규 선정 또는 등급이 상향되는 경우

- 신용등급(점수)상승 : 외부신용평가기관(NICE, KCB)의 신용등급(점수) 상승 시

- 기타: 기타의 사유로 신용등급에 영향을 미칠 수 있는 변동사항이 생기는 경우(자산증가, 부채감소 등)

이용하는 상품이 개인의 신용상태를 반영하여 금리를 산정해야 하며, 개인의 신용상태가 개선되어야 합니다.

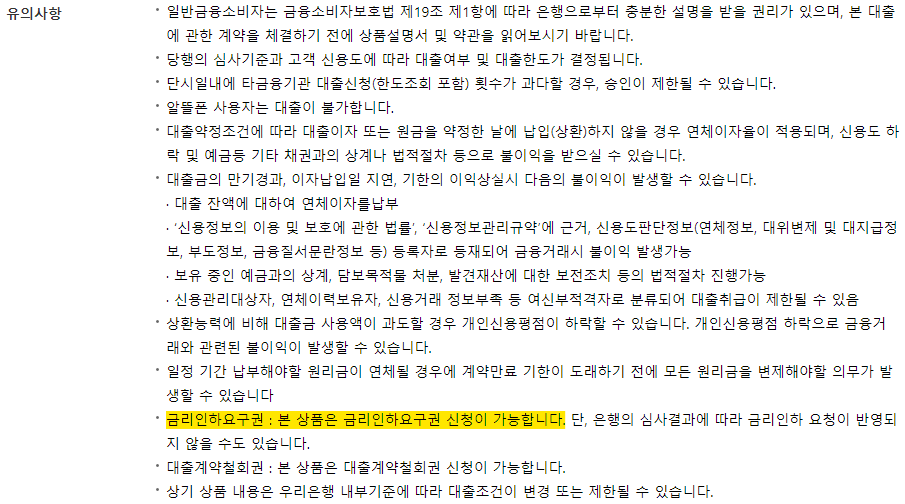

실제로 상품을 보면 금리인하요구권에 대해서 안내가 되어 있습니다. 계약자의 권리라고 볼 수 있습니다.

신청방법

영업점 신청 또는 인터넷/스마트뱅킹 신청이 가능합니다.

영업점 신청

- 영업점 방문 → 신청서 작성/준비서류 제출 → 심사진행 → 금리인하 가능 시 약정체결

인터넷/스마트뱅킹 신청

- 개인뱅킹 로그인 → 대출 → 금리인하요구권 → 대상조회 / 신청

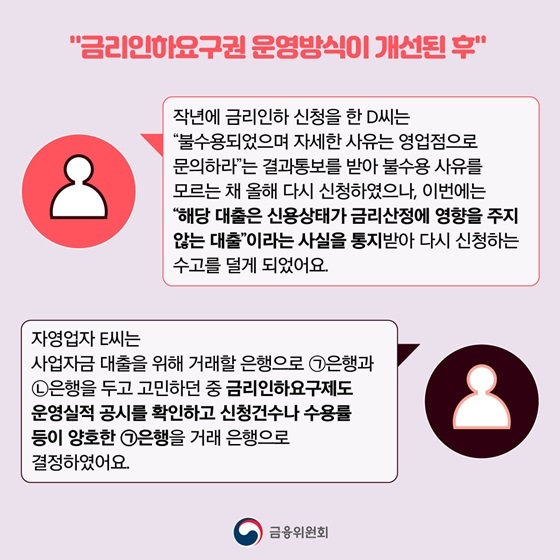

은행은 금리인하 요구를 받은 날부터 10영업일 이내에 금리인하 요구 수용 여부 및 그 사유를 전화, 문자메시지, 서면 등으로 신청자에게 통지해야 합니다.

준비서류

- 재직증명서(직장/직위 변동 시)

- 원천징수영수증/소득금액증명원(연소득변경 시) 등

'정책' 카테고리의 다른 글

| 상생소비지원금 캐시백 확인 조회 방법 (0) | 2021.11.06 |

|---|---|

| 휴면예금 찾아줌 조회 신청방법 (0) | 2021.11.04 |

| 프로스포츠 할인쿠폰 50% 구입방법 (0) | 2021.11.02 |

| 위드코로나 뜻 시기 주요 내용 (0) | 2021.10.29 |

| 얀센 백신 부스터샷 접종 예약 신청방법 일정 (0) | 2021.10.28 |

댓글